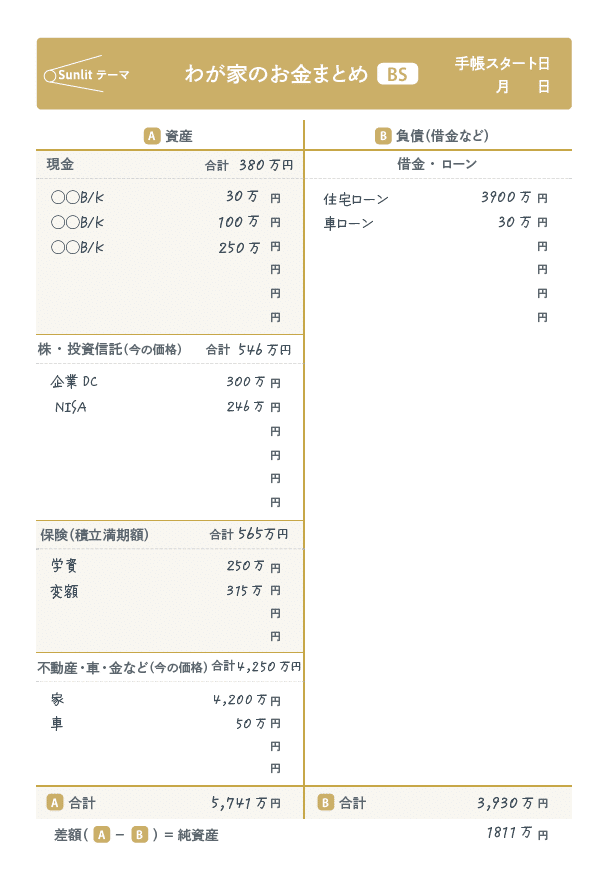

お金の”現在地”は、BS(バランスシート)に書くと見えてくる

資産(プラス)と負債(マイナス)を整理することで、これからのライフイベントに向けて、”どんな準備をすればいいか”が自然と見えてきます。

前回の「②わが家ってどこにいくらあるの?」のページを見ながら「③わが家のお金まとめ=BS(バランスシート)」に転記します。

どこにいくらあるかを数字で並べると

など、家計のバランスが一目で見えてきます。

教育費・老後資金・大きなイベントに必要なお金など、「どのお金を何に使う予定か」を目的別に色分けしてみましょう。

「可視化」することが大切です。

書き出した数字を資産(プラス)と負債(マイナス)に分けて並べると、「わが家の純資産=本当の持ち物」が見えてきます。

これは、会社でいう”健全経営”のチェックと同じ。棚卸ししたお金を「健康診断表」にする作業です。

さらに、教育費や老後資金など「どのお金を何に使う予定か」をメモすれば、未来に向けた資金戦略が立てやすくなります。

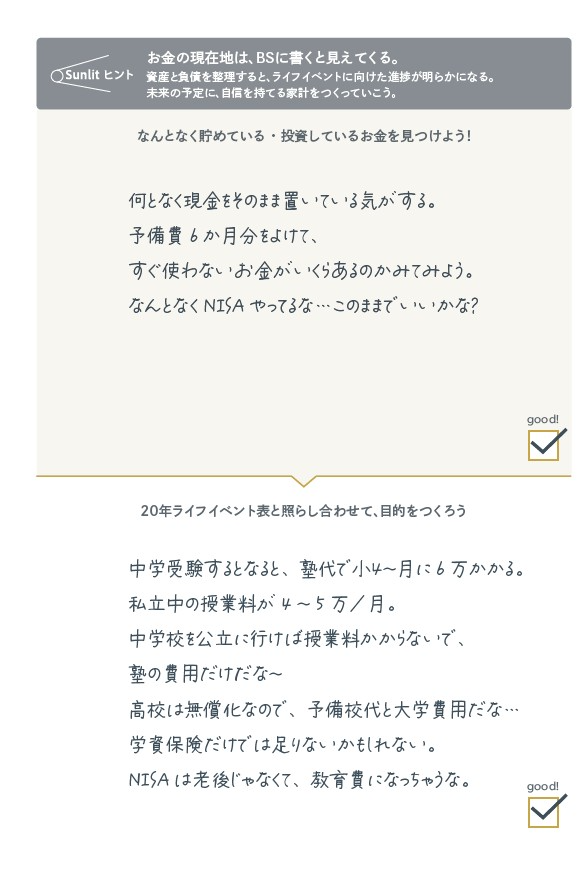

口座・投資信託・保険などに”なんとなく入っているお金”を探してみましょう。

「これは何のため?」と聞かれて答えにくいお金があれば、それが最初の見直しポイントです。

教育費、住宅ローン、老後資金、家族の節目…。

ライフイベント表に書き出した未来と重ねることで、

「このお金は5年後の教育費に」

「これは老後の安心資金に」

といった”目的”が自然に見えてきます。

といった形で、それぞれのお金に”ラベル”をつけてみましょう。

こうすることで、 漠然とした不安が消え、使うときに迷いがなくなり、「これは使っていい」「ここは守る」と、安心して判断できるようになります。