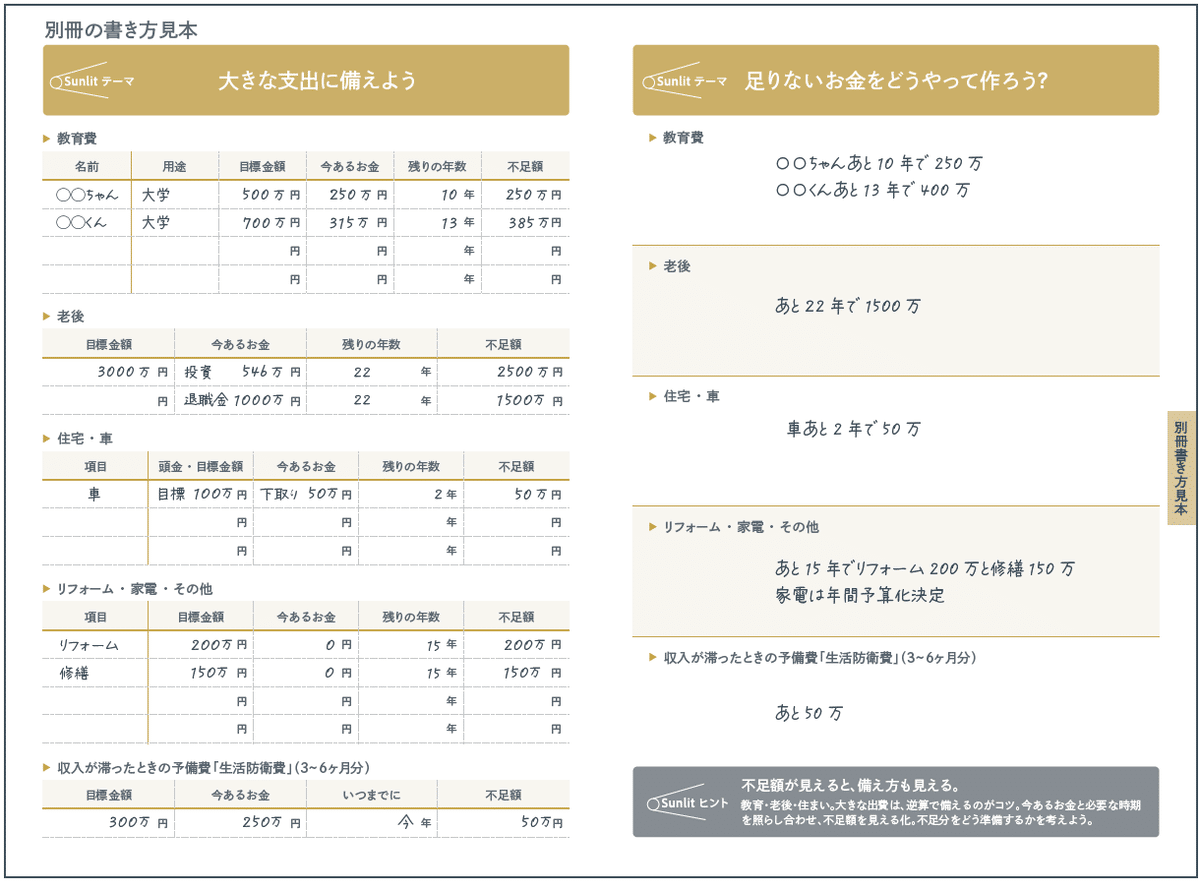

教育費・住宅・老後資金など、将来の”大きな出費”は、逆算で備えるのがコツ。

「いくら不足しているか」を見える化すれば、”備え方”が具体的に見えてくる。

教育費・住宅購入・老後資金など、「なんとなく不安」な大きな支出も、”いくら不足しているか”を見える化することが第一歩。

不足額がわかると、備え方も具体的に考えられるようになります。

例:高校入学に○万円、60歳までに△万円など。

どれくらい不足しているかを確認します。

「毎月○万円を積み立てれば間に合う」

「ボーナスから△万円を充てる」

といった、無理のない戦略を立てやすくなります。

最初の数字が大きくても大丈夫!

不足に見えた数字も、備え方を変えればちゃんと届く。”無理”じゃなくて、”今から作戦を立てればいいだけ”なんです。

不足額が見えると、備え方も見える。

教育・老後・住まい。大きな出費は、逆算で備えるのがコツ。今あるお金と必要な時期を照らし合わせ、不足額を見える化。不足分をどう準備するかを考えよう。